Le choix entre une caution ou une assurance loyers impayés se pose au propriétaire bailleur au moment de signer, avec le locataire, un bail d’habitation. Bien entendu la sélection du locataire est essentielle pour prévenir le risque de loyers impayés. Néanmoins, le bailleur peut – et doit – associer au locataire soit une assurance de loyers impayés (privée ou publique), soit une caution.

Ainsi, si le locataire n’est plus en mesure de régler le loyer et/ou les charges, le propriétaire pourra obtenir d’un tiers (la caution ou l’assureur loyers impayés) le paiement des sommes qui lui sont dues.

Chaque solution présente évidement des avantages et des inconvénients et suppose que le propriétaire prenne des précautions particulières non seulement au moment où il choisit la garantie, mais encore au moment où il doit malheureusement activer la garantie. Dans cet article, nous vous proposons – grâce au retour d’expérience d’un avocat expert en relations propriétaires locataires– des explications pour bien comprendre chacune des options. L’objectif est évidement de mettre en lumière les points forts et les faiblesses des 2 systèmes pour vous permettre de faire le meilleur choix entre caution et assurance de loyers impayés et, concrètement, de limiter les risques en cas de loyers impayés.

Sommaire

Des précisions sur la caution et l’assurance loyers impayés

La caution dont on parle ici c’est l’engagement que prend un tiers à régler au propriétaire les sommes que le locataire ne lui paierait pas : loyers, charges et réparations locatives. Dans le langage courant, on confond souvent « caution » et « dépôt de garantie ». Le dépôt de garantie c’est la somme que le locataire verse au propriétaire au moment de la signature du bail, en sus du loyer, et que le propriétaire conserve jusqu’à son départ. Le montant maximum du dépôt de garantie est de 2 mois de loyers pour un bail meublé et d’un mois de loyers pour un bail « nu ».

Ainsi, au chapitre des garanties, le propriétaire dispose :

- Du dépôt de garantie,

- De la caution ou de l’assurance loyers impayés.

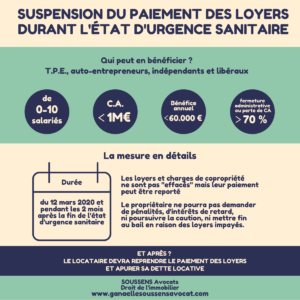

Mais, attention : le propriétaire n’a pas toujours le choix. Le recours à une caution est interdit aux propriétaires « personnes morales », les S.C.I. qui louent un logement à un étudiant boursier. Le recours à une caution est également impossible si le propriétaire souscrit une assurance loyers impayés. Autrement dit, le bailleur ne peut cumuler les 2 garantie : caution et garantie loyers impayés. Il doit donc impérativement choisir.

Les avantages de l’assurance loyers impayés par rapport à la caution

Au moment de signer le bail de location, le propriétaire trouvera souvent plus simple de souscrire l’assurance loyers impayés plutôt qu’une caution. Le bailleur n’a pas à vérifier la solvabilité de l’assureur, pas à éplucher ses avis d’imposition, bulletins de salaire, etc. Le propriétaire bailleur n’aura pas non plus à se préoccuper du respect du formalisme propre à la caution, sujet toujours délicat même s’il a été allégé par la loi ELAN.

En cas de loyers impayés, le propriétaire devrait pouvoir obtenir directement de l’assureur les indemnités correspondants à la garantie loyers impayés. Il faut toutefois nuancer car, comme avec une caution, si l’assureur loyers impayés conteste sa garantie et ne paye pas spontanément, le propriétaire devra saisir la justice.

Autre avantage par rapport à une caution solidaire, l’assureur loyers impayés est nécessairement solvable sauf le cas exceptionnel d’une faillite, rare dans ce domaine d’activité. A l’inverse, la caution peut avoir connu un revers de fortune et ne plus être solvable au moment où surviennent les impayés de loyers.

Les avantages de la caution par rapport à la garantie des loyers impayés

Au moment de signer le contrat de location, le propriétaire peut préférer la caution solidaire à l’assurance loyers impayé pour sa gratuité puisque la souscription d’une assurance loyers impayés suppose le paiement de primes d’assurance qui représentent entre 2 et 5% du montant du loyer.

En cas d’impayés, la caution ne pourra opposer une « franchise » et devra payer dès le premier euro. Ce qui n’est pas le cas de l’assureur loyers impayés si une franchise est prévue dans la police d’assurance. De la même manière, la police peut aussi prévoir un plafond de garantie, c’est-à-dire un montant maximum d’indemnisation. Ce plafond pose parfois problème compte tenu des délais d’une procédure d’expulsion locative. Par exemple, le plafond de garantie peut être de 2 ans de loyers. Or, le montant correspondant sera dépassé si le locataire non seulement reste dans les lieux pendant 2 ans ; mais encore dégrade sérieusement le logement. Les pertes subies par le propriétaire ne seraient alors pas couvertes par l’assurance loyers impayés. Ici aussi, il faut nuancer car l’engagement de la caution peut également être limité dans le temps et dans son montant.

L’un des principaux avantages de la caution solidaire sur la garantie loyers impayés c’est la quai absence de risque d’un refus de garantie. Beaucoup d’assureurs – peu enclins à payer des indemnités à leurs assurés – « découvrent » après coup que le locataire choisi ne remplit pas en définitive les critères de solvabilité fixés par l’assureur. Par exemple, les revenus mensuels du locataire ne représentent que 3 fois le montant du loyer alors que l’assureur exigeait que ses revenus représentent 3,5% le montant du loyer. Dans ce cas, l’assureur a le droit – et ne s’en privera pas – de décliner sa garantie. Le propriétaire se retrouve alors dans une situation très compliquée. La solution pourrait être de rechercher la responsabilité de l’agence immobilière si c’est elle qui a choisi le locataire et souscrit l’assurance loyers impayés.

Le « match » entre caution et assurance « loyers impayés » se poursuit sur YouTube !